Le portage salarial est un métier réglementé comme indiqué dans la loi d’avril 2015 (métier exclusif). L’entreprise de portage salarial a avant tout une mission sociale, transformer les honoraires en salaire.

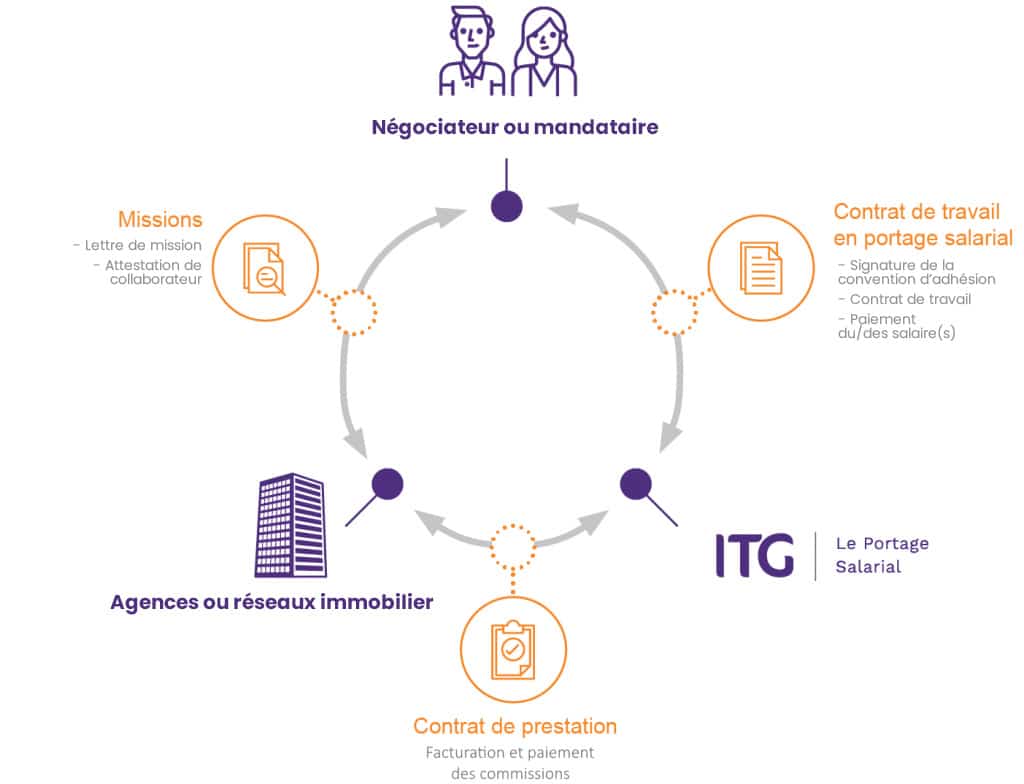

Dans l’immobilier, le professionnel (agent immobilier) doit justifier d’une carte professionnelle, dite « carte T », délivrée par la CCI sous condition de diplôme et/ou de pratique. L’agence ou le réseau doit donc habiliter le négociateur ou mandataire en faisant la demande d’attestation de délégation de carte T auprès de la CCI.

Lorsque celui-ci remplit le CERFA n°15315*02, selon un écrit de Laurence Lacaume de la CCI France, l’agence ou le réseau doit cocher la case de salarié, en effet le porté salarié ne sera pas salarié de l’agence ou du réseau mais de l’entreprise de portage salarial immobilier.

A noter également, que conformément à la loi Alur, chaque négociateur doit suivre un minimum de 42h de formation, à échelonner sur 3 ans, soit la durée pour renouveler l’attestation en délégation de la carte de transaction. Sans ce nombre d’heures validées, la carte ou certificat ne peut être reconduit.

En passant par notre partenaire Trajectoire Missionéo, vous bénéficiez de minimum 7H de formations loi Alur offerte dès facturation*.

*Dans la limite des places disponibles.

Qui est concerné par le portage ?

Comme défini par l’ordonnance du portage salarial du 2 avril 2015, le portage salarial s’adresse à tout professionnel autonome. Dans le secteur de l’immobilier, ce sont essentiellement les négociateurs et mandataires qui sont concernés, on le retrouve donc le plus souvent dans les agences et réseaux immobilières. Mais d’autres prestations de conseil peuvent aussi être portées : juriste immobilier, conseiller en investissement, auditeur immobilier…

Loi Hoguet : les spécificités de l’immobilier

Cette législation immobilière, en vigueur depuis 1972, réglemente l’activité des professionnels de l’immobilier. Ces professionnels sont ainsi soumis au respect de différentes conditions.

Par exemple, un agent immobilier se doit d’être titulaire de la carte professionnelle, nommée carte T. Dans le cas contraire, il risque 6 mois d’emprisonnement et 7 500 € d’amende.

La loi Hoguet a avant tout la volonté de protéger les particuliers sur le plan financier grâce à des dispositifs particuliers obligatoires. Ainsi, Les agents immobilier doivent détenir un mandat écrit pour intervenir dans les transactions ou encore afficher les tarifs de leurs prestations en montant TTC avec le mode de calcul.

La loi Hoguet a été modifiée par l’article 9 de la loi Alur du 24 mars 2014. Cette réglementation prévoit des formations des agents immobiliers régulièrement tout au long de leur carrière. Depuis le 1er janvier 2021, ces formations inclus dorénavant les enjeux liés à la non-discrimination d’accès au logement.